Согласно статье 230 НК РФ, налоговые агенты, выплачивающие доходы физическим лицам и удерживающие НДФЛ, обязаны предоставлять в ИФНС по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных за:

- первый квартал, полугодие и 9 месяцев — не позднее последнего дня месяца, следующего за отчетным периодом;

- за год — не позднее 1 марта следующего года.

Если организация имеет обособленные подразделения, она сдает отчет 6-НДФЛ по месту учета каждого обособленного подразделения в отношении доходов, выплаченных сотрудникам.

Форма утверждена Приказом ФНС от 14.10.2015 № ММВ-7-11/450@.

Она состоит из титульного листа и двух разделов. Первый раздел предназначен для отражения обобщенных сумм выплаченных доходов и удержанного НДФЛ. Во втором приводятся сведения о датах и суммах фактического получения доходов, удержания и перечисления налога.

Какие выплаты положены при расторжении трудового договора

Перечень выплат при увольнении зависит от его причины. В любом случае сотруднику выплачиваются:

- вся оплата труда по последний день работы;

- компенсация за неиспользованный отпуск.

В случае расторжения трудового договора по сокращению, по состоянию здоровья дополнительно выплачивается выходное пособие и сохраняемый заработок на время трудоустройство. При расторжении трудового договора по соглашению сторон выплачивается выходное пособие, если это предусмотрено в трудовом соглашении.

Все расчеты с работником необходимо завершить в последний день его работы. А перечислить удержанный с выплат НДФЛ — не позднее следующего дня (п. 6 ст. 226 НК РФ).

Какие выплаты отражаем в отчете

Так как полный расчет с работником производится в последний день работы, то он является датой фактического получения дохода. Как заполнить 6-НДФЛ при увольнении? В 6-НДФЛ подлежат отражению только выплаты, подлежащие обложению НДФЛ:

- оплата труда;

- компенсация за неиспользованный отпуск.

Выходное пособие, выплачиваемое при сокращении штата, ликвидации организации и в иных установленных законодательством случаях, не облагается НДФЛ. Следовательно, включать его не нужно. Выплачиваемое выходное пособие при увольнении по соглашению сторон облагается сверх трехмесячного среднего заработка. Это превышение и налог с него включают в отчет.

Инструкция по заполнению 6-НДФЛ

Если вы отражаете в 6-НДФЛ увольнение сотрудника в середине месяца, то все просто. Начисленные суммы и НДФЛ отражаем в 1 разделе, а во втором — выплаты сотруднику, удержанный и перечисленный налог одним блоком.

Покажем на примере как отразить увольнение в 6-НДФЛ. 12.05.2020 увольняется работник. Ему начислены:

- зарплата за май — 10 000 руб.;

- компенсация за отпуск — 5000 руб.

Удержанный налог составил:

Пример заполнения 6-НДФЛ при увольнении сотрудника

Несколько раз ФНС разъясняла порядок заполнения отчета, если день окончания работы пришелся на последний рабочий день квартала (например, Письмо от 02.11.2016 № БС-4-11/20829@). В этом случае последняя дата перечисления НДФЛ переходит на следующий квартал. В этом случае начисленный окончательный расчет и налог с него необходимо отразить в разделе 1. А вот во втором разделе отражать эти суммы в квартале увольнения не нужно. Их следует включить в этот раздел в следующем квартале, на который попадает дата перечисления налога.

Зарплата в 6-НДФЛ: как отразить — Контур.Бухгалтерия

6-НДФЛ считается простым квартальным отчетом — включает только два раздела и одно приложение, которое заполняется раз в год.

Однако разнообразие ситуаций, в которых налоговые агенты удерживают и перечисляют налоги, порождает вопросы по заполнению отчета.

Остановимся на одном из них: «Как отображается зарплата в 6-НДФЛ исходя из порядка выплаты?» Вопрос многогранный, поэтому обо всем по порядку.

Кто, куда и когда сдает отчет

НК РФ закрепляет обязанность по сдаче расчета 6-НДФЛ за налоговыми агентами — организациями и предпринимателями, которые делают выплаты физлицам в рамках трудовых отношений и по договорам ГПХ. Если платежей физлицам в отчетном периоде не было, «нулевую» форму отчета сдавать не нужно (ст. 24, 226, 230 НК РФ).

Подавать расчет следует в налоговую по месту учета. Для организаций это инспекция по месту нахождения, для предпринимателей — по месту жительства. По месту учета обособленных подразделений подают 6-НДФЛ на работников этих подразделений и лиц, у которых с подразделениями заключен гражданско-правовой договор.

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС РФ от 15.10.2020 N ЕД-7-11/753@.

В ФНС отчет представляется по ТКС или на бумаге. Налоговые агенты, у которых больше 10 получателей дохода, должны отправлять расчет в электронном виде, в остальных ситуациях допускается бумажная форма.

Расчет представляется до конца месяца, идущего за отчетным кварталом. В 2021 году сроки следующие:

- за 1 квартал 2021 года — не позднее 30 апреля 2021 года;

- за 2 квартал 2021 года — не позднее 2 августа 2021 года;

- за 3 квартал 2021 года — не позднее 1 ноября 2021 года;

- за 2021 год — не позднее 1 марта 2022 года.

При реорганизации или ликвидации расчет сдают досрочно.

Общие требования к заполнению отчета

6-НДФЛ нужно заполнять на основании данных учета доходов, начисленных и выплаченных физлицам, предоставленных им налоговых вычетов, а также исчисленного и удержанного НДФЛ. Все эти данные содержатся в регистрах налогового учета.

- Отчет 6-НДФЛ включает:

- Титульный лист — содержит реквизиты налогового агента, ИФНС — получателя расчета, а также номер расчета и период, за который он представляется.

- Первый раздел — отражает по всем физлицам общую величину налога, удержанного и возвращенного за последние три месяца отчетного периода. В нем есть следующие строки:

- строка 010 — КБК (посмотреть их можно в справочной);

- строка 020 — сумма НДФЛ, удержанная за последние три месяца отчетного периода. Она должна быть равна сумме всех строк 022;

- строка 021 — срок перечисления налога — это крайняя дата, в которую нужно было уплатить НДФЛ в бюджет;

- строка 022 — сумма налога, которая должна была быть уплачена в срок из строки 021.

- строки 030-032 — данные о возврате излишне удержанного налога физлицу, аналогично строкам 020-022 указываются срок возврата, сумма и общая сумма.

Именно этот раздел вызывает больше всего вопросов по правилам отражения заработной платы и других выплат с разными сроками. В статье мы разберем правила заполнения Раздела 1 на конкретных примерах.

Второй раздел — включает обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Для каждой ставки НДФЛ (строка 100) заполняется отдельный Раздел 2 и в строке 105 указывается соответствующий КБК.

Во второй раздел зарплата включается в том периоде, за который она была начислена.

В поле 110 отражается общая сумма дохода, начисленного физлицам, а затем она распределяется на дивиденды (строка 111), выплаты по трудовому договору (строка 112) и выплаты по договорам ГПХ (строка 113). В поле 120 указывается количество получателей дохода. В полях 140 и 160 покажите сумму исчисленного и удержанного налога.

Приложение 1 «Справка о доходах и суммах налога физического лица». Это аналог бывшей справки 2-НДФЛ. Работодатель заполняет приложение только в отчете за полный год. В нем отражается информация о доходах физлиц, начисленном, удержанном и неудержанном НДФЛ за год. Справка заполняется на каждого работника по трудовому договору и гражданско-правовым договорам.

Как отразить зарплату в 6-НДФЛ

По ТК РФ работодатели должны оплачивать труд своих работников минимум дважды в месяц. Конкретные сроки выплат устанавливаются в трудовых договорах, коллективных соглашениях и иных локальных документах. От даты признания дохода зависит заполнение расчета по налогу на доходы физических лиц.

Переходящий доход

Если расчет с сотрудниками производится в месяце, следующем за месяцем начисления, то выплаченные суммы нужно отражать в 6-НДФЛ в особом порядке. Например, зарплату за июнь выплачивают в июле. В этой ситуации заработная плата отразится в отчете за полугодие во втором разделе, а в отчете за 9 месяцев отразится удержанный с нее НДФЛ.

Пример 1. В компании ООО «Зевс» в январе-июне 2021 года работало 15 человек. За рассматриваемый период работникам начислялся только оклад. Коллективным соглашением установлено, что выплаты производятся 5 и 20 числа месяца. С авансов НДФЛ не удерживают и их выплату в 6-НДФЛ не отражают.

Начисления в ООО «Зевс» за январь-июнь 2021 года:

- начислено дохода — 3 100 000 рублей;

- предоставленные налоговые вычеты — 81 200 рублей;

- исчисленный налог — 392 444 рублей — (3 100 000 — 81 200) × 13%;

- налог за июнь 2021 г. — 36 520 рублей.

В отчете за полугодие начисленный доход (3 100 000) указывается по строке 110, предоставленные работникам вычеты (81 200) – по строке 130, исчисленный налог (392 444) – по строке 140.

Далее по строке 120 отражается число работников, которым организация начислила доход (15), по строке 160 — удержанный налог с зарплаты за январь — май (355 924).

НДФЛ с зарплаты за июнь в строку 160 не включается, так как ее выплатят только в июле и тогда же удержат налог.

В Раздел 1 НДФЛ с зарплаты за июнь тоже не включается, так как он будет удержан уже в июле.

Раздел 2 расчета 6-НДФЛ ООО «Зевс» за полугодие 2021:

Рассмотрим, как ООО «Зевс» отразит в отчете декабрьскую зарплату 2021 года.

День окончательного расчета с сотрудниками — 5 число — приходится на январские праздники. Согласно ТК РФ в этом случае зарплату должны выплатить в последний рабочий день декабря — 30 числа.

Тогда зарплата отражается в стандартном порядке в первом и втором разделах расчета за 2021 год. При этом в поле 021 Раздела 1 указывается следующий рабочий день за выплатой дохода, а в поле 022 — удержанный НДФЛ.

В разделе 2 сумма зарплаты будет отражена в строках 110 и 112, а НДФЛ с нее в строках 140 и 160.

Окончательный расчет до конца месяца

Если организация рассчитывается с сотрудниками до окончания месяца, то 6-НДФЛ заполняется в обычном порядке. Предположим, зарплата за июнь 2021 года выплачена 30 июня.

В расчете 6-НДФЛ за полугодие в поле 021 Раздела 1 будет указан следующий рабочий день после выплаты дохода — 01.07.2021. В поле 022 будет указан удержанный НДФЛ.

Сумма зарплаты включается в поля 110 и 112 Раздела 2, а НДФЛ с нее — в поля 140 и 160.

Пример 2. В ООО «Меркурий» выплата заработной платы — окончательный расчет за месяц — установлен на последнее число месяца. Суммы начислений за апрель-июнь 2021 г. приведены в таблице.

| Апрель |

Как заполнить 6-НДФЛ при увольнении работника

При расторжении трудового договора работник должен получить от работодателя все причитающиеся ему выплаты в день своего увольнения (ст. 140 ТК РФ). А по итогам квартала работодатель отражает выплаты этому работнику в расчете 6-НДФЛ.

Заполнение 6-НДФЛ при увольнении

Как заполнить 6-НДФЛ при увольнении работника, зависит от того, какие именно выплаты положены бывшему сотруднику, и какой день при этом признается датой фактического получения дохода.

Датой получения дохода в виде заработной платы при увольнении работника считается его последний рабочий день (п. 2 ст. 223 НК РФ).

Если увольняющемуся работнику положена компенсация за неиспользованный отпуск, то датой дохода в виде данной компенсации также будет являться последний рабочий день сотрудника (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Помимо этого, если увольняющемуся работнику в соответствии нормами действующего законодательства или согласно трудовому договору положены выходное пособие или выплата среднего месячного заработка на период его трудоустройства, то такой доход будет облагаться НДФЛ только в случае превышения 3-х кратного размера среднего месячного заработка (6-ти кратного размера среднего месячного заработка для региона Крайнего Севера) (п. 3 ст. 217 НК РФ).

Поэтому суммы выплат в виде пособий, не превышающих предельную величину (п. 3 ст. 217 НК РФ), включать в расчет 6-НДФЛ не нужно (п. 4.1 Приложения №2 Приказа ФНС России от 14.10.2015 N ММВ-7-11/450@, п.

2 ст. 226 НК РФ). При этом датой получения дохода в виде пособий сверх установленных пределов при увольнении сотрудника так же будет считаться его последний рабочий день (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Как отразить увольнение в 6-НДФЛ

Поскольку днем получения дохода работником в виде всех причитающихся ему выплат, связанных с его увольнением, считается последний рабочий день сотрудника (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ НК РФ), то дата фактического получения дохода в виде заработной платы, компенсации за неиспользованный отпуск и пособия свыше лимита будет одна и та же (строка 100 раздела 2 формы 6-НДФЛ ).

Так как совпадают даты получения дохода, отражаемые по строке 100 раздела 2 формы 6-НДФЛ, а также совпадают даты удержания налога с доходов (строка 110 раздела 2 формы 6-НДФЛ ) и даты, не позднее которых налог должен быть перечислен в бюджет (строка 120 раздела 2 формы 6-НДФЛ ), то все выплаты в форме 6-НДФЛ (расчет) при увольнении работника нужно показать в одном блоке строк 100-140.

Так как НДФЛ удерживается при выплате доходов (п. 4 ст. 226 НК РФ), то при увольнении сотрудника дата получения дохода (строка 100 расчета 2) совпадет с датой удержания налога с дохода (строка 110 раздела 2).

Датой, не позднее которой, налог должен быть перечислен в бюджет (строка 120 расчета 2) при увольнении работника, будет следующий рабочий день за днем получения бывшим сотрудником причитающихся ему выплат (п. 6 ст. 226 НК РФ).

Выплаты уволенному работнику и выплаты заработной платы остальным сотрудникам возможно придется показать в разных блоках строк 100-140, так как у бывшего работника и у сотрудников по штату могут быть разные даты получения дохода. В отличие от уволенного сотрудника датой получения дохода в виде заработной платы у штатных работников будет последний день месяца, за который начисляется зарплата (п. 2 ст. 223 НК РФ).

Заполнение 6-НДФЛ при увольнении сотрудника (пример)

Заполнение формы 6-НДФЛ: Расчёты с уволенными (даты и суммы)

1. Компания рассчиталась с сотрудником в день увольнения

2. Компания рассчиталась с сотрудником за день до увольнения

3. Компания при увольнении удержала отпускные

4. Компания выдала зарплату уволенному работнику с опозданием

5. Компания в день увольнения выдала зарплату и пособие

6.

Компания при увольнении выплатила выходное пособие

7. Компания рассчиталась с уволенным сотрудником в последний день отчётного периода

8. Несколько сотрудников уволились в первом квартале

9. Сотрудник ушёл в отпуск с последующим увольнением

10.

Сотрудник ездил в командировку перед увольнением

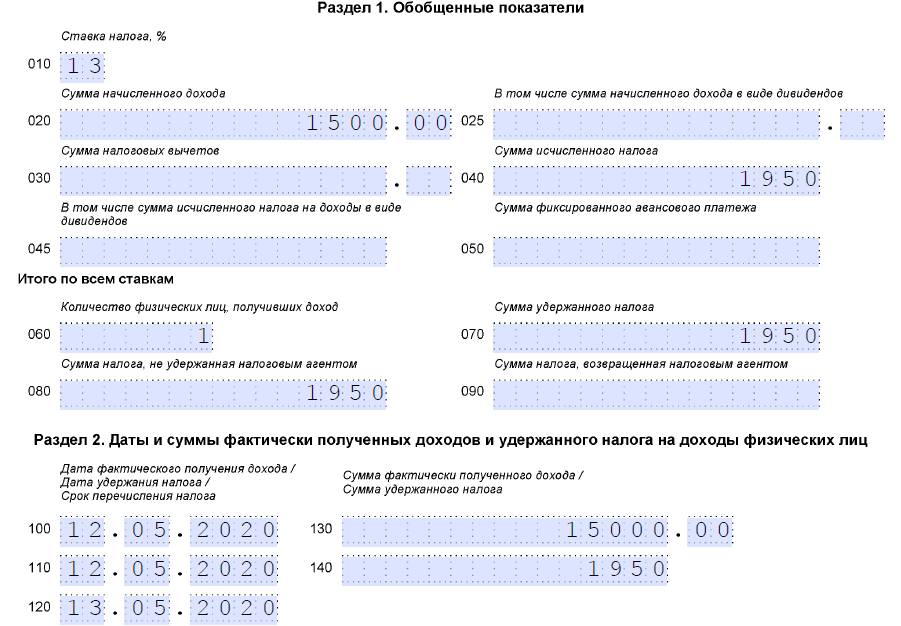

Компания рассчиталась с сотрудником в день увольнения — выдала зарплату и компенсацию за неиспользованный отпуск.

При увольнении сотрудник получает доход в виде зарплаты в последний рабочий день (п. 2 ст. 223 НК РФ).

Компенсация неиспользованных дней отпуска — это не зарплата. Дата получения дохода — день выплаты. Поскольку компания рассчиталась с сотрудником в последний рабочий день, даты в строке 100 совпадают. Налог с обеих выплат нужно удержать в этот же день.

Компенсация неиспользованного отпуска — это не отпускные. Крайний срок перечисления НДФЛ с этой суммы — день, следующий за выплатой, как и по зарплате. Все три даты в строках 100–120 совпадают. А значит, компенсацию и зарплату отразите в одном блоке строк 100–140.

На примере.

Сотрудник уволился 16 июня. В этот день компания выдала ему зарплату за июнь — 28 000 руб., удержала с нее НДФЛ — 3640 руб. (28 000 руб. × 13%). Также компания перечислила компенсацию отпуска — 18 000 руб., удержала НДФЛ — 2340 руб. (18 000 руб. × 13%).

Дата получения дохода по зарплате — последний рабочий день. То есть 16 июня. По компенсации отпуска — день выплаты. Тоже 16 июня. Крайний срок перечисления — 17 июня. Даты в строках 100–120 совпадают, поэтому компания отразила их вместе. Сумма доходов — 46 000 руб. (28 000 + 18 000), НДФЛ — 5980 руб.

(3640 + 2340). Раздел 2 компания заполнила, как в образце 84.

Образец 84. Как заполнить в расчёте выплаты в день увольнения:

Наверх

2. Компания рассчиталась с сотрудником за день до увольнения

Компания выдала зарплату и компенсацию неиспользованных дней отпуска за день до увольнения. В этот же день компания удержала и перечислила НДФЛ с этих выплат.

Кодекс устанавливает особую дату получения дохода в виде зарплаты на случай, когда работник увольняется. Исчислить НДФЛ нужно в последний рабочий день (п. 2 ст. 223 НК РФ). Если компания выдала деньги раньше, то налог она удержала до даты получения дохода.

В этом случае в строке 100 поставьте дату получения дохода по кодексу — последний рабочий день. А в строке 110 — день выплаты. Дата в строке 110 будет раньше, чем в строке 100. Но программа пропустит такой расчёт.

Проблем с НДФЛ быть не должно. Инспекторы разрешают удерживать налог с зарплаты, выданной до даты получения дохода.

Компенсация неиспользованных дней отпуска — это не зарплата. Сотрудник получает такой доход в день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Значит, даты в строке 100 по зарплате и компенсации не будут совпадать. Заполняйте их в разных блоках строк 100–140.

На примере

6-НДФЛ за полугодие 2021 года: скачать образец заполнения

Все работодатели, платящие НДФЛ с доходов своих работников, по окончании первых шести месяцев года обязаны подготовить расчет сумм налога по форме 6-НДФЛ — срок сдачи отчета за полугодие 2021 года до 2 августа включительно (31 июля выпадает на выходной, поэтому последний день подачи переносится).

В статье на примере рассмотрен процесс заполнения данного отчета работодателем (организацией с 5-тью работниками), рассмотрен случай предоставления отпуска, оформления больничного в расчетном периоде. Скачать актуальный бланк 6-НДФЛ и образец его заполнения за 2 квартал 2021 можно внизу статьи в удобном для форматирования формате excel.

Какую форму 6-НДФЛ заполнять за полугодие 2021 года

В 2021 года применяется новая форма расчета 6-НДФЛ в соответствии с Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@. Впервые ее заполнять нужно было за 1 квартал 2021 (образец заполнения отчета за 1 квартал 2021).

Форма значительно обновилась — поменялись местами разделы, изменилось их содержание, формулировки, немного обновился титульный лист.

Об изменениях в новой форме читайте в этой статье.

Скачать новый бланк 6-НДФЛ 2021 в excel.

Сроки и порядок сдачи

Сдавать расчет нужно в ФНС, где организация или ИП стоят на учете.

Заполняют форму все юридические лица и индивидуальные предприниматели, выступающие в роли налогового агента по отношению к своим сотрудникам — то есть те, кто платит за работников подоходный налог 13% с доходов (зарплаты и прочих выплат).

Срок подачи — до конца месяца, следующего за отчетным периодом. За полугодие 6-НДФЛ нужно сдать до 31 июля 2021 включительно, однако в связи с выпадением этого дня на субботу, крайний срок сдачи отчета переносится на понедельник 2 августа 2021.

Форма 6-НДФЛ сдается:

- в электронном виде — если работников 10 и более;

- в любом виде — если работников 9 и менее.

Как оформить расчет за 6 месяцев

Расчет за полугодие 2021 отражает данные о:

- работодателе;

- числе работников;

- НДФЛ, удержанном и уплаченном за последние 3 месяца (с апреля по июнь включительно);

- сроках уплаты налога и соответствующих суммах, попавших в последние 3 месяца (апрель, май, июнь);

- НДФЛ, возвращенном сотрудникам за 2 квартал;

- начисленном доходе с начала года (за первые 6 месяцев);

- исчисленном, удержанном и не удержанном налоге с начала года (за полугодие).

За полугодие 2021 заполнить нужно:

- титульный лист;

- раздел 1 — данные за 2 квартал: апрель, май, июнь (данные приводятся в обобщенном и детальном виде);

- раздел 2 — данные с начала года: за период с января по июнь 2021 включительно (сведения приводятся в обобщенном виде).

Расчет 6-НДФЛ за полугодие заполнить нужно, если была хотя бы одна выплата в отношении работника за первые 6 месяцев 2021 года.

Пошаговая инструкция по заполнению

Заполнение титульного листа формы 6-НДФЛ за полугодие:

| ИНН и КПП | Для юридических лиц вносятся ИНН и КПП, для ИП — КПП не заполняется. Эти реквизиты должны присутствовать на каждой заполненной страницы расчета в верхней части. |

| Номер листа | Ставится 001. |

| Номер корректировки | При первой подаче — 000. При уточнении данных и подаче расчета 6-НДФЛ повторно за этот же период указывается номер корректировки в формате 001, 002, 003 и т.д. |

| Код периода | Берется из Приложения 1 к Порядку заполнения формы 6-НДФЛ — для полугодия 31. |

| Год | 2021. |

| Налоговый орган | Четырехзначный номер налоговой, куда сдается форма 6-НДФЛ: для ИП — по месту жительства, для организаций и обособленных подразделений — по месту нахождения. |

| По месту нахождения | Указывается код согласно Приложению 2 к Порядку заполнения расчета.

|

| Налоговый агент | Полное наименование для юрлиц, полностью ФИО для ИП, частнопрактикующих лиц, глав КФХ. |

| Форма реорганизации.. | Код берется из Приложения 4 к Порядку заполнения. Поле остается пустым, если в первые 6 месяцев 2021 года не проводилась реорганизация, ликвидация организации, лишение полномочий или закрытие ОП. ИП данное поле не заполняют никогда. |

| ИНН/КПП реорганизованной/ ликвидированной организации (ОП) | Поле заполняется указанными реквизитами, если внесен код в предыдущее поле. |

| ОКТМО | Код по территориальному справочнику. |

| Телефон | Номер телефона. |

| Расчет составлен на | Вносится общее количество заполненных листов расчета 6-НДФЛ. |

| Достоверность | При подтверждении достоверности данных самим налоговым агентом (руководитель организации или ИП) ставится 1, при подтверждении представителем — ставится 2. Сведения заверяются подписью. |

Заполнение раздела 1 формы 6-НДФЛ за полугодие 2021 (данные за 2 квартал — период с апреля по июнь включительно):

| 010 | КБК зависит от ставки НДФЛ:

Если суммарный доход у работника превысил 5 млн. руб. с начала года, то ставка НДФЛ повышается до 15 %. |

| 020 |

Как заполнять форму 6-НДФЛ

Расчет 6-НДФЛ — форма, где пишут, как рассчитывали налог на доходы физлиц. Эту форму заполняют налоговые агенты — те, кто исчисляет, удерживает и перечисляет в госбюджет НДФЛ. Ими могут быть работодатели, брокеры, арендаторы-юрлица и т. д.

Анастасия Корнилова

юрист

Профиль автора

Все эти люди и организации обязаны удерживать 13% или 30% от доходов физлиц, которым они платят, и перечислять в бюджет. Процент зависит от того, налоговый резидент физлицо или нет. Это если вкратце, подробности — дальше.

Все они становятся налоговыми агентами, если физлицо получило от них доходы, облагаемые НДФЛ. Налоговые агенты должны заполнить форму 6-НДФЛ, если физлицо:

- работает по трудовому договору и получает зарплату;

- сдает в аренду налоговому агенту свой автомобиль, квартиру или что-то еще;

- работает по гражданско-правовому договору, например подряда или оказания услуг, и получает вознаграждение;

- получает от налогового агента материальную помощь и т. д.

Как вести бизнес без штрафовЗарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Сдать 6-НДФЛ можно на бумажном носителе и в электронном виде.

На бумажном носителе форму можно сдать двумя способами: в налоговой лично или по почте заказным письмом с уведомлением о вручении. Так налоговый агент сможет убедиться, что расчет доставлен в налоговую инспекцию.

В электронном виде 6-НДФЛ можно сдать через личный кабинет на сайте налоговой или через оператора электронного документооборота, с которым надо будет заключить договор.

И в том, и в другом случае потребуется квалифицированная электронная подпись. Она заменяет собственноручную, когда нужно подписать электронный документ.

Такую подпись можно получить в удостоверяющем центре, аккредитованном Минкомсвязи России.

Сдавать форму 6-НДФЛ нужно в налоговую инспекцию по месту нахождения организации.

Если у компании есть обособленные подразделения, они могут сдать расчет в налоговую по месту своего нахождения, по месту нахождения какого-то одного подразделения или головной организации, если головная организация и подразделения находятся в одном муниципалитете. Индивидуальные предприниматели сдают 6-НДФЛ по месту своей регистрации.

- Вот что может случиться, если налоговый агент не предоставит расчет 6-НДФЛ в срок.

- Допустим, если расчет за первый квартал налоговый агент предоставит не 30 апреля, а 18 июня, он должен будет заплатить штраф 2000 Р.

- Раньше компании с обособленными подразделениями на территории одного муниципалитета должны были подавать отчет по каждому подразделению отдельно — по месту его регистрации. С 2020 года такие компании могут представлять налоговую отчетность по НДФЛ и перечислять удержанные суммы в бюджет в одно из мест на выбор:

- по месту учета самой компании, если головное и обособленное подразделения находятся в одном муниципалитете;

- по месту нахождения одного из ее обособленных подразделений.

Как уже писали выше, с 2020 года на бумажном носителе можно подать отчетность максимум за 10 человек. Если в компании больше получателей доходов, надо подавать электронный отчет.

Срок подачи годового расчета 6-НДФЛ теперь на месяц раньше — не позднее 1 марта. В 2020 году этот день выпадает на воскресенье, поэтому последний день сдачи отчета за 2019 год — 2 марта 2020 года.

Вот из чего состоит форма 6-НДФЛ:

- Титульный лист. На нем указывают ИНН и КПП организации, ее наименование, номер корректировки, номер налоговой, в которую подается отчетность, и отчетный период.

- Раздел 1. В нем каждый раз подводятся промежуточные итоги — например, сколько НДФЛ вернули за первый квартал, сколько за полгода и т. д. Это называется нарастающим итогом. В разделе 1 есть следующие данные: нарастающий итог доходов, вычетов, исчисленного и удержанного НДФЛ и налога, возвращенного или не удержанного налоговым агентом.

- Раздел 2, в котором отражается информация только за отчетный квартал без учета предшествующих периодов. Бывают случаи, когда второй раздел не заполняют — например, если сдают отчет за первый квартал, в котором физические лица никакого дохода не получили.

Раздел 1 содержит такие данные:

- Доходы налогоплательщиков.

- Предоставленные вычеты.

- Начисленный и удержанный налог.

- Возвращенный или неудержанный налог.

Все доходы нужно сгруппировать по датам, когда они были выплачены, и по срокам, когда удержанные из них суммы НДФЛ должны быть перечислены в бюджет.

В бумажной форме нельзя исправлять ошибки, распечатывать ее на обеих сторонах листа или повреждать листы — например, прошивать их ниткой или пробивать дыроколом.

Заполнять форму надо чернилами черного, фиолетового или синего цвета. В каждой ячейке должна быть вписана только одна буква или цифра. Если в какой-то строке остались пустые ячейки, нужно поставить в них прочерк. Например, если у предприятия десятизначный ИНН, его нужно вписать в поле из двенадцати ячеек, а в двух последних поставить прочерк: «ИНН 1234567890 — —».

Исключение — строки с суммами и номер корректировки. В строках с суммами в ячейках для копеек надо проставить нули, а в ячейки для рублей поставить первым ноль, в остальные ячейки прочерки. Если в номере корректировки остаются пустые ячейки, в них надо проставить нули.

Если ИНН состоит из 10 цифр, в оставшиеся две ячейки ставим прочерки

В строках с суммами ставим нули в ячейках для копеек

Бывает, в организации есть несколько подразделений и они расположены в разных населенных пунктах. Тогда по каждому подразделению нужно заполнять форму отдельно. В форме нужно указать, в каком населенном пункте зарегистрирована организация или ИП — это делают с помощью кода ОКТМО.

Эти коды можно найти в классификаторе территорий муниципальных образований. Всего в классификаторе 9 томов — они разбиты по федеральным округам. Например, если вам нужен код ОКТМО краснодарской фирмы, надо открыть том 3 и найти в нем Краснодар. Код ОКТМО компании будет 03701000.

Руководитель компании или лицо, занимающееся частной практикой, на каждой странице формы в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» ставит подпись и дату подписания.

Если вы заполняете форму на компьютере, не закрашивайте границы ячеек и прочерки в незаполненных ячейках. Если подаете форму в электронном виде, заполняйте ее шрифтом Courier New высотой 16—18 пунктов. Если заполняете распечатанную форму от руки, пишите печатными буквами.

ИНН и КПП. Идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) можно найти в свидетельстве о постановке на учет в налоговом органе или на сайте ФНС. ИНН и КПП нужно указать по месту нахождения подразделения.

Форма 6-НДФЛ: образец заполнения титульного листа

Посмотреть ИНН организации можно в свидетельстве

Номер корректировки. Иногда работодатель допускает ошибку или опечатку в форме и замечает это, когда уже сдал отчет. В этом случае он может сдать уточненную форму, чтобы исправить ошибку и избежать штрафа.

Чтобы обозначить, исправленная эта форма или нет и какое это исправление по счету, пишут номер корректировки. Когда налоговый агент передает в налоговую первичный расчет, в этом поле пишут «000», а в уточненной форме пишут номер корректировки: «001», «002» и так далее.

Придумывать ничего не надо, все коды есть в небольшой табличке. Например, код первого квартала по общему правилу — 21, а код первого квартала при реорганизации или ликвидации организации — 51.

Налоговый период. В этой строке ставят четыре цифры, обозначающие соответствующий год — например, 2020.

Код налоговой службы (по месту учета). В эту строку вносят код налогового органа, в который передается форма 6-НДФЛ: например, 5032, где 50 — код региона, а 32 — код налогового органа. Узнать его можно на сайте ФНС или посмотреть первые четыре цифры ИНН организации или ИП.

Наименование налогового агента. В эту графу вписывают сокращенное наименование компании, указанное в ее уставе, или полное, если сокращенного нет. Название вписывается с начала строки — например, «Школа № 231» или «ОКБ „Старт“».

Если форму подает налоговый агент — ИП, в графу вносятся фамилия, имя, отчество (если оно есть). Сокращать ничего нельзя, данные нужно вносить в соответствии с документом, удостоверяющим личность. Например, Иванов Сергей Петрович. Если у человека двойная фамилия, она пишется через дефис. Например, Григорьев-Мирский Владимир Олегович.

Код ОКТМО и номер телефона налогового агента. Сюда вносят код ОКТМО по месту нахождения организации, ее подразделений или месту жительства физлица. Этот код можно найти в классификаторе территорий муниципальных образований.

Номер телефона налогового агента нужен, чтобы сотрудник налоговой смог получить справочную информацию о налогообложении доходов физлиц и об учетных данных этого налогового агента. Номер должен начинаться с телефонного кода города, например 985 123 45 67.

Налоговая ставка будет 35%, если человек пользуется беспроцентным займом от организации или ИП либо, например, получил рекламный приз.

Если физлицо — налоговый нерезидент России, его доходы по общему правилу облагаются налогом по ставке 30%. Подробнее ставки налогообложения физических лиц описаны в статьях 224 и 214.6 НК РФ.

Начисленные доходы, строка 020. В этой строке нужно указать сумму начисленного дохода всех физических лиц в организации по соответствующей ставке. Сумма дается нарастающим итогом с начала года.

Например, если за первый квартал вы отчитываетесь за 100 тысяч рублей, а во втором квартале начисленные доходы снова будут равны 100 тысячам, то в отчете за полгода в этой строке надо будет написать 200 тысяч.

А если за третий квартал вы начислите 200 тысяч, то в отчете за девять месяцев у вас в этой строке будет стоять 400 тысяч начисленного дохода.

Исчисленный НДФЛ, строка 040. Сумма исчисленного налога по всем физическим лицам. Дается нарастающим итогом с начала года.

Число людей, получивших доходы с начала года, строка 060. Здесь указывается количество физических лиц, которые в отчетном году получили налогооблагаемый доход. Если за год кто-то из работников уволился, а вы заплатили ему хотя бы рубль, его нужно указывать в разделе 1 весь год.

Общая сумма удержанного по всем ставкам налога, строка 070. Надо вписать сумму удержанного налога нарастающим итогом с начала года.

Для этого в отчете за первый квартал надо вписать сумму налога, который был удержан в этом периоде — например, 13 тысяч рублей, а в отчетах за последующие периоды прибавлять суммы, удержанные в них.

Например, если во втором квартале тоже удержали 13 тысяч, в строку надо вписать 26 тысяч (13 000 + 13 000). А если в третьем квартале было удержано 12 тысяч, то в отчете за 9 месяцев будет стоять сумма 38 тысяч (13 000 + 13 000 + 12 000).

Неудержанный налог, строка 080. Общая сумма налога, который налоговый агент не удержал. Указывается нарастающим итогом с начала налогового периода.

Возвращенный налог, строка 090. В строку вписывают общую сумму налога, которую налоговый агент излишне удержал и после вернул налогоплательщикам в соответствии со статьей 231 НК РФ. Тоже указывается нарастающим итогом с начала года.

Дата получения дохода работниками, строка 100. Здесь должна стоять дата, когда люди фактически получили доходы.

Поэтому в отчете за январскую зарплату нужно написать 31.01.2020, даже если аванс был выплачен 17 января и тогда же удержан налог с зарплаты.

День удержания налога налоговым агентом, строка 110. Это дата, когда налоговый агент удержал налог с суммы, которую налогоплательщики фактически получили. НДФЛ с любого дохода надо удержать в день ближайшей выдачи денег человеку.

При этом дата удержания НДФЛ не может быть раньше даты получения дохода.

Исключение — выплата второй половины декабрьской зарплаты 30 декабря, потому что стандартный срок выпадает на новогодние каникулы, а 31 декабря многие работодатели делают выходным днем.

Например, сотрудник получил зарплату 2 февраля. В тот же день работодатель должен удержать налог, а после перечислить его в бюджет не позднее 3 февраля. Исключение — отпускные и пособия по болезни. Удержанный с них НДФЛ надо перечислить не позднее последнего дня месяца выплаты.

Доход до удержания налога, строка 130. Обобщенная сумма доходов, которую фактически получили налогоплательщики на дату, указанную в строке 100. Сумма указывается до вычитания удержанного налога и без учета вычетов.

НДФЛ, который необходимо удержать с суммы, строка 140. Сюда вписывается обобщенная сумма удержанного налога на дату, указанную в строке 110.